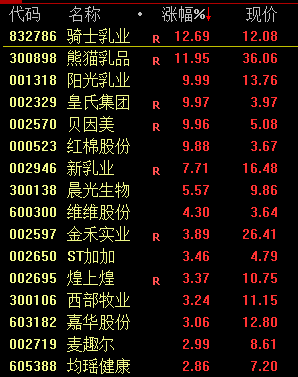

A股市场今日表现分化,三大指数涨跌互见。截至收盘,沪指小幅上涨0.19%,报3426.13点;深证成指则微跌0.19%,收于10957.82点;创业板指跌幅略大,为0.52%,收报2215.13点。市场交投活跃度有所下降,沪深两市总成交额为15730亿元,较上周五缩量2188亿元。 行业板块方面,呈现涨多跌少的局面。采掘行业、汽车服务、房地产服务、仪器仪表、环保行业、船舶制造、汽车零部件等板块涨幅居前;而贵金属、医疗服务、证券板块则表现不佳,跌幅靠前。个股方面,市场整体情绪尚可,上涨个股超过3100只,涨停个股数量超过80只。其中,深海科技概念股延续强势,东方海洋等个股涨停。 今日市场热点频现,多个概念板块表现活跃。

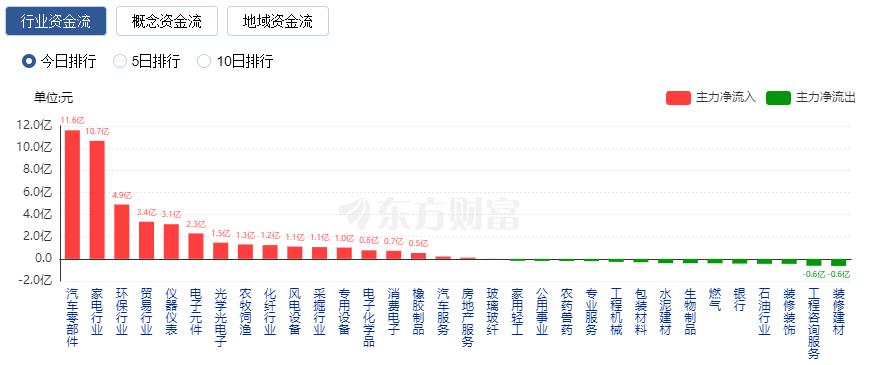

从行业资金流向来看,汽车零部件板块受到资金追捧,净流入额达到11.61亿元,在家电行业、环保行业等净流入排名也较为靠前。

从行业资金流向来看,汽车零部件板块受到资金追捧,净流入额达到11.61亿元,在家电行业、环保行业等净流入排名也较为靠前。

与此同时,互联网服务板块遭遇资金大幅流出,净流出额高达48.57亿元。软件开发、证券等板块也位列净流出前列。

今日重要财经新闻包括:

今日重要财经新闻包括:

统计局: 1-2月规模以上工业增加值同比增长5.9%,国民经济开局平稳。其中,装备制造业和高技术制造业增加值增速分别达到10.6%和9.1%。

国家统计局: 2月份各线城市商品住宅销售价格同比降幅均继续收窄,显示房地产市场出现企稳迹象。

政策利好: 事关收入、就业、育儿、住房、休假的《提振消费专项行动方案》出炉,有望进一步刺激消费增长。

央行动态: 全球进入“超级央行周”,美联储利率决议备受关注。市场普遍预计美联储将维持现有货币政策不变。

科技前沿: 华为鸿蒙PC或将到来,机构看好低估值鸿蒙概念股。据悉,华为已推出预装Linux系统的笔记本电脑,价格较Windows版本有所降低。 多家机构发布了对市场的最新观点:

中信证券: 认为银行板块景气展望稳定,绝对收益可期。建议关注低估值高质量银行股。

华泰证券: 认为《提振消费专项行动方案》落地,看好消费重估机会。情绪消费、国货崛起、AI+消费、银发经济等有望成为结构性投资主线。

中信建投: 看好人形机器人灵巧手未来的应用空间,建议积极关注相关厂商的产品进展。

中泰证券: GDC2025召开在即,建议关注在AI侧布局较为深入的游戏标的。

摩根士丹利: 上调中国股票市场评级,建议全球投资人增配中国股票。认为投资中国的核心逻辑正在发生变化,叙事逻辑正从宏观层面转向微观层面。

東威科技股價異動:主力買入,散戶拋售,一季報利潤下滑風險分析

2025-05-22

520股海揭秘:永信至诚资金暗涌,增收不增利藏隐忧,散户需防路怒症

2025-05-22

520優惠暗藏玄機:博拓生物股價異動,新聞揭示資金暗湧與融資風險

2025-05-22

520股市:通策医疗主力资金涌入,融资融券暗流涌动,机构看好目标价

2025-05-22