中自科技,一家顶着科创板光环的企业,自2021年10月上市以来,就仿佛走上了一条布满荆棘的道路。发行价70.90元/股,上市首日便遭遇“破发”,最高价止步于70.50元,这不仅是对投资者信心的沉重打击,也预示着这家公司未来发展道路上的重重挑战。科创板,本应是孕育创新企业的沃土,但中自科技的表现却让人不禁要问:这究竟是科技创新的希望,还是资本运作的又一场豪赌?

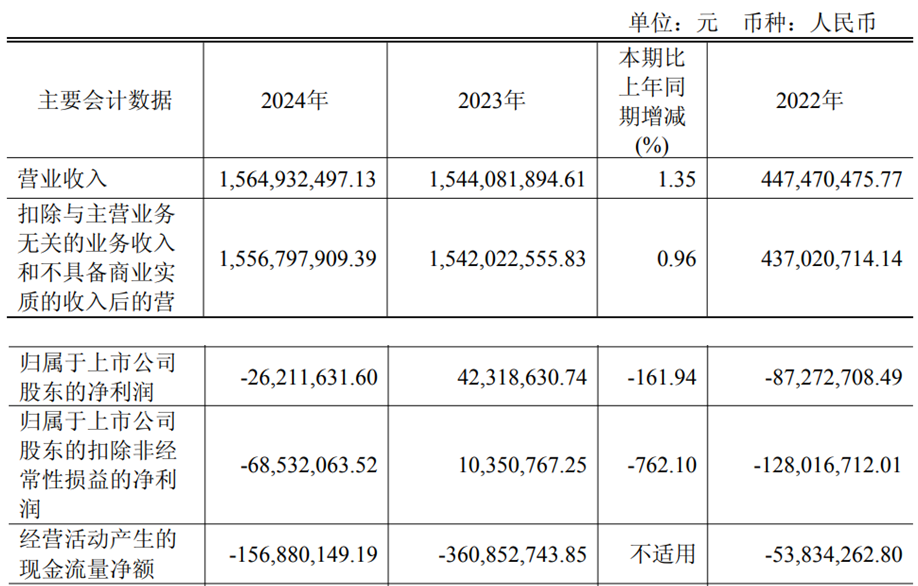

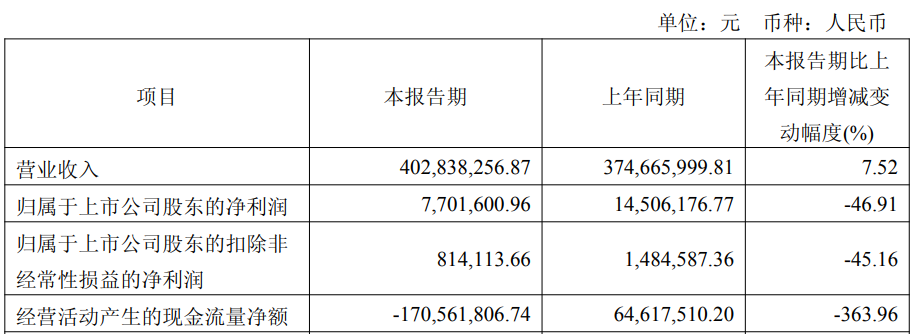

财报数据往往是企业的一面镜子,但有时这面镜子也会扭曲现实。2024年,中自科技的营业收入看似实现了1.35%的微弱增长,达到15.65亿元。然而,在这增长的背后,却是净利润的断崖式下跌:从盈利4231.86万元到亏损2621.16万元,这巨大的反差令人咋舌。更令人担忧的是,扣非净利润更是惨不忍睹,亏损高达6853.21万元。这说明,公司的主营业务不仅没有带来利润,反而在不断失血。更令人不安的是,经营活动产生的现金流量净额为-1.57亿元,虽然较上年同期有所改善,但依然是巨大的负数。这意味着,公司不仅没有赚到钱,还在不断消耗现金储备。这种“增收不增利”的局面,无疑给中自科技的未来蒙上了一层阴影。2025年一季度,营收增长7.52%,看似有所好转,但净利润同比下降46.91%,扣非净利润更是腰斩过半,经营活动产生的现金流量净额依然为负,且降幅巨大。这种局面,难道仅仅是市场波动所致?恐怕更多的是企业自身造血能力的不足。

当初,中自科技带着“新型催化剂”、“汽车后处理”等光鲜的标签登陆科创板,计划募集14.60亿元,用于多个高大上的项目。然而,现实却给了它一记响亮的耳光:最终募集资金净额比原计划少了5271.68万元。更令人玩味的是,高达1.18亿元的发行费用,其中申万宏源证券承销保荐有限责任公司就拿走了9351.23万元的承销保荐费。这不禁让人质疑:科创板的钱,是不是太好赚了?保荐机构旱涝保收,而真正投入研发和生产的资金,却打了折扣。这笔巨额的费用,是否真的物有所值?是否真的能为中自科技带来持续的创新动力?

对于投资者而言,分红是分享企业成长红利最直接的方式。然而,中自科技却选择了一毛不拔。2022年年度权益分派方案,竟然是每10股派发现金红利0元!虽然同时推出了“每10股转增4股”的方案,但这不过是一种数字游戏,并没有给投资者带来任何实际的收益。这种“慷慨”的资本公积转增,看似增加了股本,但实际上却稀释了每股收益,降低了股票的含金量。这种空头支票式的分红方案,无疑会让投资者感到失望和不满。企业不注重回报投资者,又如何能赢得市场的长期信任?

520股海揭秘:永信至诚资金暗涌,增收不增利藏隐忧,散户需防路怒症

2025-05-22

520優惠暗藏玄機:博拓生物股價異動,新聞揭示資金暗湧與融資風險

2025-05-22

520股市:通策医疗主力资金涌入,融资融券暗流涌动,机构看好目标价

2025-05-22